istanbulmatbaasi.com Özel Fatura Basımı: 61 Seri No´lu KDV Genel Tebliği ile bavul ticaretinin kayıt dışı kalmasının önlenmesi ve bazı desteklerden yararlanılması sağlanmıştır. Bavul ticareti yoluyla ihracat yapacak yabancı uyruklu (veya yabancı ülkede ikamet ettiğini

belgeleyen T.C uyruklu) alıcılara yapılan satışlarda, aşağıdaki şartlar dahilinde KDV uygulanmamaktadır.

Satıcı, bağlı bulunduğu vergi dairesine başvurarak "Türkiye´de İkamet Etmeyenlere Döviz Karşılığı Satışlarda KDV İhracat İstisnası İzin Belgesi" (İstisna Belgesi) almaktadır. Bu belgenin alınması için, gerçek usulde vergilendirilmek ve hakkında gerçek dışı belge düzenleme veya bilerek kullanma konusunda rapor yazılmamış olması yeterlidir. İstisna belgesi,

sadece bavul ticareti kapsamındaki işlemleri yapacak mükelleflere verilmektedir. Yolcu beraberi eşya ihracı istisnası uygulamasında da bu belge geçerli olmaktadır.

Satışı yapılan mal bedelleri toplamının, KDV hariç 1.000 TL´nin üzerinde olması gerekmektedir. Bir faturada gösterilen bedelin bu miktardan fazla olması halinde vergisiz satış yapabilmektedir. Birden fazla malın bedeli, aynı faturada gösterilmek şartıyla bu toplama dahil edilebilecektir.

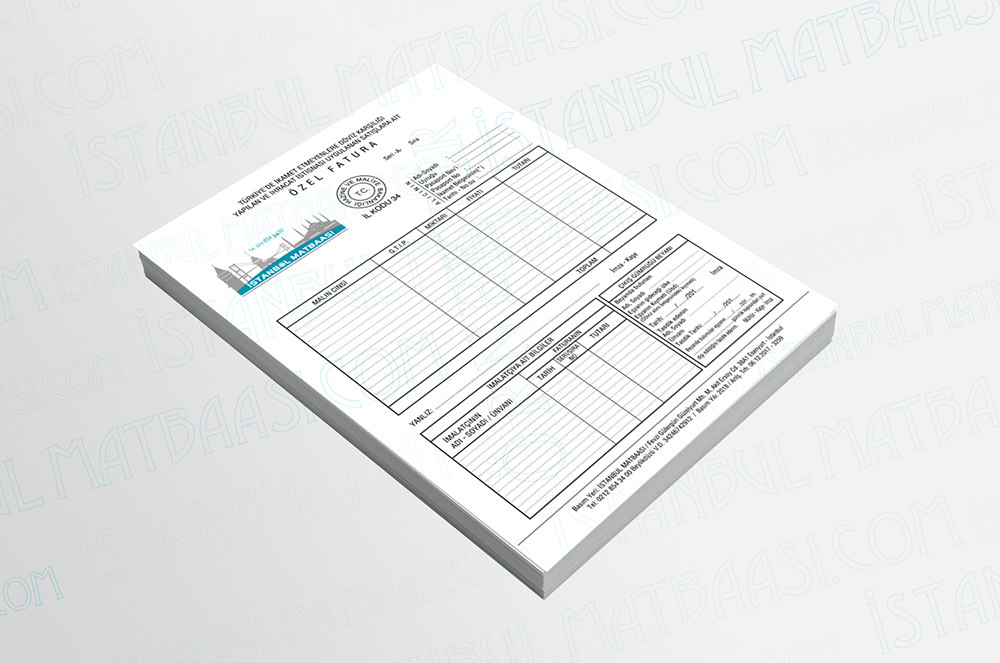

Özel Fatura, Türkiye de ikamet etmeyenlere döviz karşılığı yapılan teslim ve satışlarda (Bavul Ticaretinde) düzenlenen belgedir. Beş nüsha olarak düzenlenir. Birinci nüshası alıcıya verilir. İkinci, üçüncü ve dördüncü nüshaları eşya, gümrükten çıkarken onaylatılmak üzere alıcıya teslim edilir. Beşinci nüshası ise satıcıda kalır.

Satış bedellerine ait döviz, bankalara veya özel finans kurumlarına bozdurulmakta

(DAB) ve döviz alım belgeleri KDV beyannamesine eklenmektedir.

Satın alınan mallar, fatura tarihinden itibaren 3 ay içinde, Gümrük Müsteşarlığı tarafından belirlenen gümrük kapılarından yurt dışı edilmekte olup, özel faturanın 2, 3 ve 4, nüshaları bu kapılarda görevli gümrük memuru tarafından onaylanmaktadır

Onay işleminin satıcılar, alıcılar veya taşıyıcı firmalar tarafından da yaptırılması mümkündür. Onay işlemi sırasında özel faturanın 2 ve 3. nüshaları gümrük görevlilerinde kalmaktadır. Özel faturanın onaylı 4. nüshası, çıkışı izleyen 1 ay içinde satıcıya ulaşmış olmalıdır.

Yukarıdaki şartlara uygun olarak yapılan satışlarda KDV tahsil edilmeyeceğinden, satışın yapıldığı dönem beyannamesinde satış bedelleri, KDV matrahından indirilmektedir. Bu satışlarla ilgili yüklenilen KDV ise genelhükümler çerçeves inde indirim konusu yapılmaktadır. Yüklenilen vergilerin indiriminin mümkün olmaması halinde indirilemeyen kısım mükellefe iade

edilebilmektedir. Bu kapsamda işlemlerin bulunduğu KDV beyannamesine; gümrükte onaylanarak satıcılara intikal etmiş olan özel fa turaların tarih,

numara ve tutarlarını ihtiva eden liste ile bu tutarlara ait döviz alım belgeleri eklenmektedir.

Satıcı Özel Faturayı KDV´siz ve döviz cinsinden veya Türk Lirası üzerinden

düzenleyerek çıkış gümrüğü beyanı bölümünde yer alan kısıma döviz cinsi ve miktarı belirtilir.Eğer satışı yapılan malzemenin kalem tutarı özel faturada yer alan satır sayısından fazla ise nakli yekünle diğer faturaya aktarılarak düzenlenir.

Fatura tutarı karşılığında bankadan Döviz Alım Belgesi alır ve ancak bu işlem sonunda özel faturayı dahilde işleme rejimi taahhüt hesabının kapatılmasında yada ihraç kaydıyla alımı yapılan malzemelerin yurt dışı işlemlerinde de kullanabilir

Türkiye de ikamet etmeyen kişilere "Özel Fatura" düzenleyerek mal satışı yapma yetkisine (iznine) sahip KDV mükellefleri, 29 Aralık 2010 tarihinden geçerli olmak üzere faturalarını yeniden bastırmaları halinde "Ölçü Birimi" ve"Ağırlık Birimi" bilgilerini ihtiva edecek iki sütun ilave etmeleri gerekmektedir.

Özel Fatura düzenleme yetkisine sahip satıcı mükellefler, halen kullanmakta oldukları, "Özel Fatura"larını düzenlemeye devam edebileceklerdir.

Ancak;1Halen kullanmakta oldukları "Özel Fatura"larının her beş nüshasında da yer alacak şekilde faturanın arkasına, teslime konu malın geçerli ölçü birimi (kutu, koli, adet, kilogram, litre, metre gibi) bilgilerini yazmaları gerekmektedir.

2-Bilgiler ve fatura muhteviyatı; malların kilogram ölçü birimi dikkate alınarak hesaplanacak, malın ağırlığı faturanın arkasına yazmaları gerekmektedir.

3-Özel Fatura düzenleme yetkisine sahip satıcı tarafından, faturanın arkasına yazılan "Ölçü Birimi" ve Ağırlık Birimi" bilgileri kaşe kullanılarak imzalanması gerekmektedir.

4-Satış anında alıcıya teslim edilecek olan "Özel Fatura"nın birinci, ikinci, üçüncü ve dördüncü nüshalarının arkasının kaşe onaylı olması gerekmektedir.

61 Seri No´lu tebliğin yayımlandığı tarihten itibaren düzenlenen Özel Faturalı satışlara ait malların gümrükten çıkışı esnasında yapılan kontrollerde, fatura arkasına satıcı tarafından düzenlenen "Ölçü Birimi" ve Ağırlık Birimi" bilgileri, kaşe onayı ve imzası aranacaktır.